金融庁レポート「老後2000万円必要」は稚拙ですが、これが現実と早めに受け止め次の一手へ進みたい。 2019.06.15

みなさんこんにちは、成田市議会議員の雨宮しんごです。

金融庁が6月3日付で発表した金融審議会、市場ワーキング・グループによる「高齢社会における資産形成・管理」という報告書において、『老後には2000万円が必要となる』という麻生大臣の発言で世間が賑わっています。

新聞には目を通しつつも、議会中に国政マターに構ってもいられなかったのでスルーしていたのですが、さすがの話題ぶりでしたので、私もさらっとですが報告書を拝見しました。

そこで、今日はこの問題について取り上げたいと思います。

資料を読んだ第一印象としては、「なぜこんなにも平均値をとったものを発表する必要があったのか。」です。

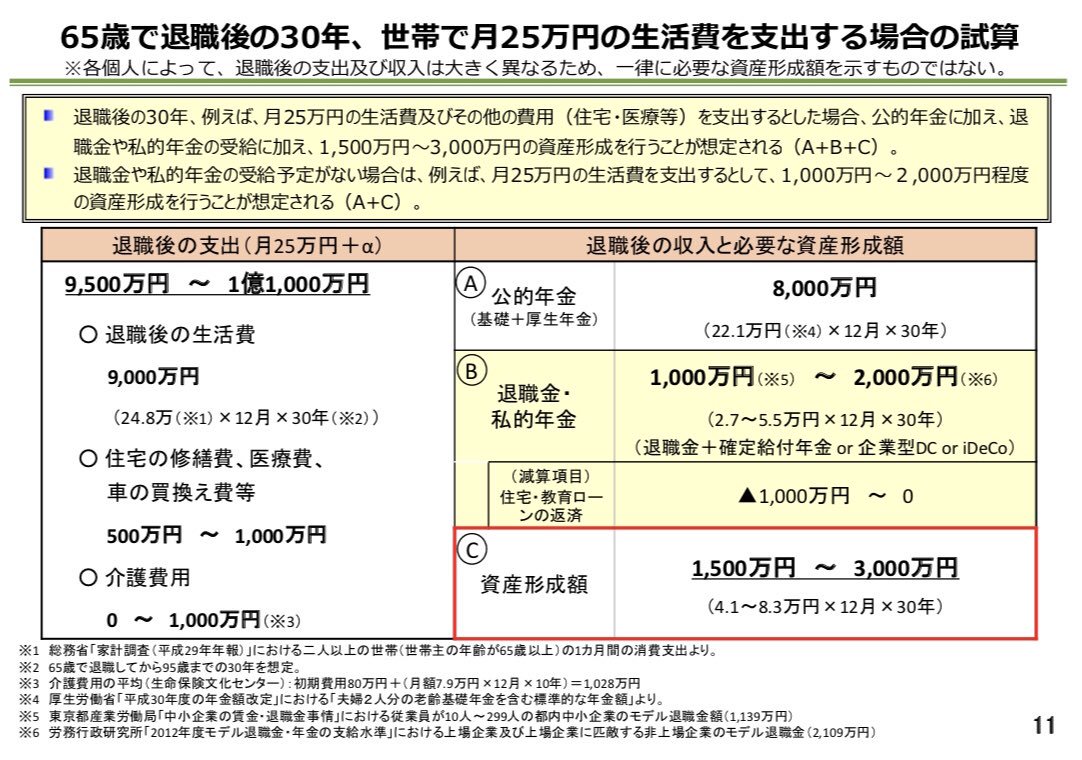

報告書によると、平均実収入が209198円に対し、平均実支出が263718円かかるので月々54520円不足すると計算し、これをラウンドし月5万円x12カ月x退職後平均余命30年で約2000万円足りなくなるとしています。

こんな計算に、なんの意味があるというのでしょうか。

平均実所得と言いますが、サラリーマン属性にあっても大企業であれば厚生年金と企業年金の三階建て、中小零細企業であれば厚生年金の二階建てとなります。

また、個人事業主であれば、基本的には国民年金のみの一階建てとなります。

この段階で、これほどの差が生じているのに、平均を取る意味が分かりません。

また、263718円という実支出の内訳も理解に苦しみます。

老夫婦二人で食費が64000円、飲食25000円、その他の消費54000円・・・。

となっているのですが、この想定生活を誰がするというのでしょうか。

海外旅行に行く人もいるでしょうし、生活水準が厳しければ食費をしぼることは当然です。

何をもってしてこの実支出が平均的な生活の営みに要する費用と設定することができるのでしょうか。

そして、何よりも『30年間をラウンドする必要性があるのか』という根本的な問題があります。

人生100年時代への突入を標榜したい気持ちもわかるのですが、どうしてここだけ平均寿命にはせずに、軒並み100年を前提にしてしまうのでしょうか。

80歳でお亡くなりになる方もいれば、70歳でお亡くなりになる方もいらっしゃるわけで、この点だけ100年に設定するのはおかしいと思います。

以上のように、あらゆる角度から、いずれも統計上の平均を出して、積み上げていった数値だと思うのですが、平均値は採用しながら、設定だけは100年設計という点に無理が生じてしまい、わけのわからない報告書が出来上がり、見た目がセンセーショナルな「老後2000万円必要」が独り歩きしたように感じています。

わたしは10年ほど前に保険会社の方にライフプランを作ってもらったことがあります。

どの時期にお金がかかり、どの時期に収入が減ってくるので、どの時期までに、このぐらいの貯蓄と、この程度の保険が必要になる・・・と人生のお金にまつわる未来を可視化するものなのですが、それを作ってもらい

金融庁も同じようなイメージのものを国民に提示したかったのだと思います。

まぁ、その意図はくみ取れなくもないのですが、こんないっしょくたにした平均値を一つだけ報告書にするのではなく、高齢者のいくつかのセグメントを作り、それぞれのイメージを示すべきだったと思います。

例えば60歳、65歳、70歳で退職されたパターン、年金以外無収入になるケースや、自営業で継続的に働かれるパターン、国民健康保険、厚生年金、企業年金・・・。

こうすることで、それぞれの大まかな数字を導き出すことができたと思います。

この辺りの丁寧さが必要だったと思います。

保険会社において随分前から、ライフプランニングが行われていたにもかかわらず、なぜ、様々な人々のライフ構成をまったくり考慮せずに、いっしょくたにして、たった一つの平均値を導き出し、レポートにまとめようとしたのか理解に苦しみます。

これは金融庁の落ち度であり、そもそもレポート作成に関与したワーキンググループの方々のやっつけ仕事が浮き彫りでしょう。

こうして、まったくもって参考にならない数字を並べて不安をあおったのですから、怒られて当然です。

ただ、そうはいっても日本の年金制度は、高齢者の受給分を現役世代の保険料などによって支える「仕送り方式」ですから、人口構造が逆ピラミッドとなり、支えられる側が増え、支える側が減れば制度は疲弊するのは必然です。

将来年金の支給額が減り、受給開始も70歳などに引き上げられる可能性はかなり高いでしょう。

今の時代、年金で老後の生活費を完全には支えきれなくなることは、多かれ少なかれ皆さんお分かりなのではないでしょうか。

ちなみに、「具体的にどの程度になるのか?」という質問の答えになりやすい数値として、現役世代の所得に対し、貰える年金額がどれくらいかを示す『所得代替率』が参考になると思います。

前回2014年の財政検証によると、2014年は62.7%ですが、これが2036年には所得代替率が50%に達し、2055年には年金積立金が枯渇。

以降は、所得代替率35~37%という水準にしなければ年金制度が維持できなくなるとなっています。(経済が進展しなければ。)

それでは、『行き詰まる年金問題をどう解決すればいいのか?』ということになるのですが、素人ながらに思うことは、今まさに政府が取り組んでいる『支給額を緩やかに抑制すること』は正しい政策だと思います。

あとはやはり、『個人年金の準備』でしょうか。

すでに、日本だけではなく米英含めほとんどの主要国において、確定拠出型年金制度の普及に向けて取り組まれています。

金融庁の報告書の作り方が稚拙であったことは間違いありません。

ですが、政府の政策の方向性と、報告書が言わんとする「支えられる側が増え、支える側が減っている今、制度疲弊を起こしている。」は、国民が求めるものではないと思いますが、現実を見た正しい見解だと思います。

その意味でも、特に我々生産世代はこの現実を受け止め、将来資金の積み立てを早い段階から進めていくことが肝要なんだと思います。

まとまりませんが、思うままに。

それではまた明日!

プロフィール

昭和53年(1978年) 10月31日生 血液型/B型(さそり座)

千葉県富里高等学校・高千穂商科大学・明治大学公共政策大学院(修士)

成田市議会議員 4期 / 第41代 成田市議会議長

2023年 千葉県議会選挙 初当選